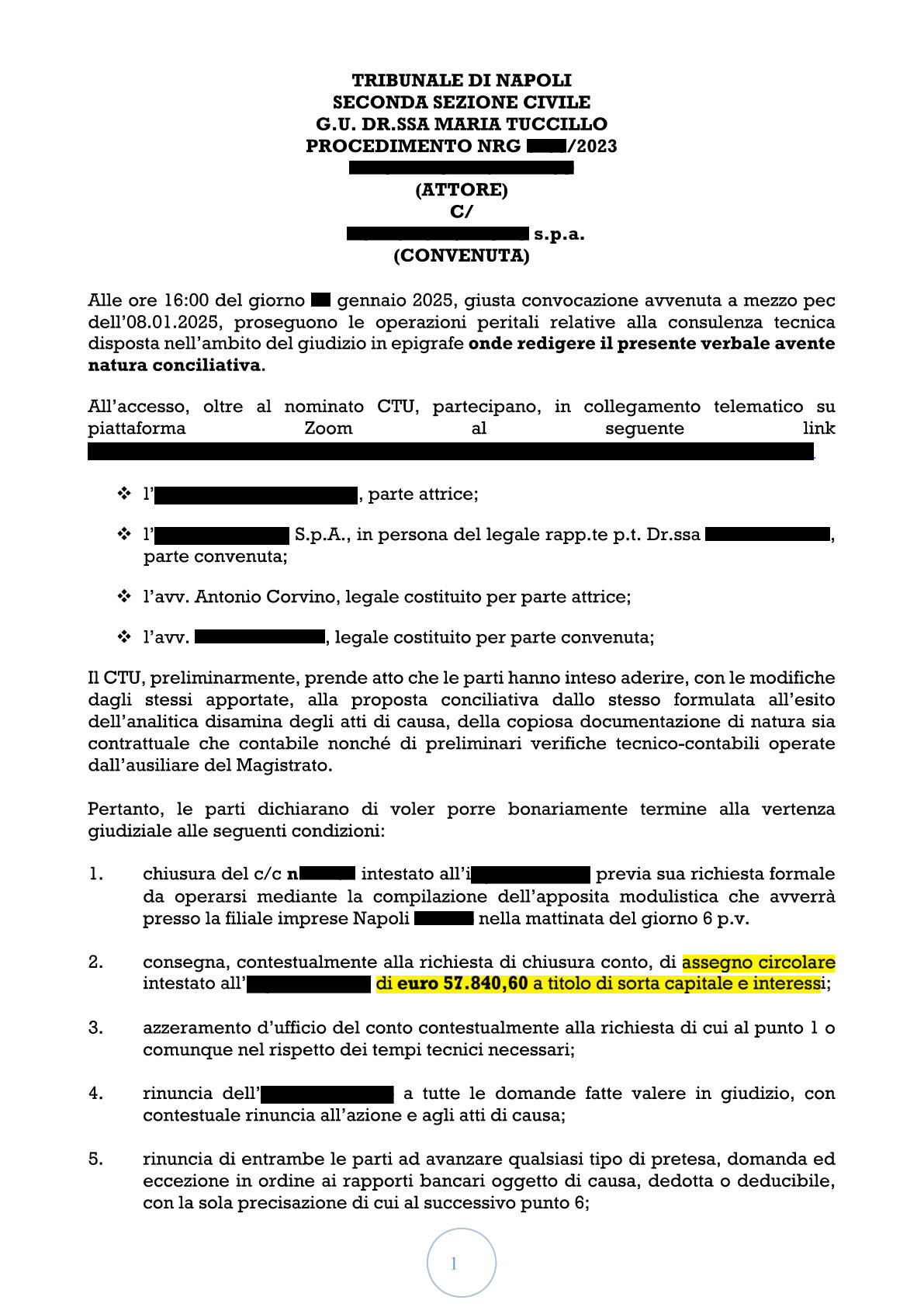

Il conto corrente affidato è, per molte imprese, il principale strumento di gestione della liquidità ed insieme la più frequente fonte di esposizione anomala verso il sistema bancario. Capita non di rado che, all'esito di una verifica tecnica, il saldo fornito dall'istituto si discosti in modo significativo da quello che sarebbe spettato al cliente in applicazione delle norme di legge. È in queste ipotesi che si rende necessario il ricalcolo del rapporto.

Le anomalie ricorrenti

Nell'esperienza dello studio, le anomalie che più frequentemente emergono sono riconducibili a quattro tipologie: (i) anatocismo, ossia la capitalizzazione degli interessi sugli interessi, oggi vietata dall'art. 120 T.U.B.; (ii) usura, per superamento dei tassi-soglia, anche in ragione del cumulo di commissioni e interessi di mora; (iii) mancata pattuizione delle condizioni economiche da applicarsi al rapporto, ovvero loro difformità nell'applicazione in concreto rispetto a quanto pattuito; (iv) commissioni (di massimo scoperto, di disponibilità fondi, e simili) pattuite in maniera indeterminata e pertanto nulle.

La procedura tecnica

Il ricalcolo si compone di tre fasi. La prima consiste nella raccolta della documentazione bancaria — estratti conto trimestrali, contratto di apertura, se sottoscritto, eventuali rinegoziazioni del fido. Ove la banca non collabori, si attiva il diritto di accesso ex art. 119 T.U.B., che attribuisce al cliente la facoltà di richiedere copia dei documenti relativi all'ultimo decennio.

La seconda fase è propriamente tecnica: la documentazione viene sottoposta a perizia contabile, che procede al ricalcolo del saldo applicando le sole condizioni legittime e pattuite. Lo studio si avvale, in questa fase, della collaborazione di consulenti tecnici di lungo corso e di un software proprietario, sviluppato ad uso esclusivamente interno.

La terza fase è quella giudiziale: ove la banca rifiuti la rideterminazione del saldo, si rende necessario il ricorso al giudice. La rideterminazione del saldo può avvenire sia a conto ancora aperto che a conto chiuso; in quest'ultimo caso, però, il conto dovrà essere chiuso da non più di dieci anni.

Considerazioni finali

Nell'esperienza maturata, i rapporti di conto corrente sono quelli più critici e che consentono, nella stragrande maggioranza dei casi, di agire per il recupero di somme indebitamente corrisposte all'istituto, ovvero per la modifica — talora finanche per l'azzeramento — del debito laddove il conto sia ancora aperto. All'interno del sito, nella sezione Risultati, è possibile apprezzare alcuni dei casi di successo seguiti dallo studio.